Inviato da Johnny Contanti il Sab, 22/11/2014 - 13:39

di David Stockman1

Sta diventando difficile da credere. L'annuncio che il Giappone è precipitato in una tripla recessione avrebbe dovuto rappresentare la morte dell'Abenomics. Ma no, ora il suo primo ministro pazzo ha indetto elezioni anticipate per ottenere maggiore sostegno pubblico per la sua campagna di distruzione di ciò che resta dell'economia giapponese.

E quel che è peggio, è che molto probabilmente non verrà fermato dagli elettori o dalla leadership del Giappone. Ecco quello che ha riferito la società di intermediazione più importante del Giappone sul calo "inaspettato" dell'1.6% nelle misure del PIL del terzo trimestre — rispetto alle previsioni di un aumento del 2.2% e dopo le revisioni al rialzo del 7.3% nel secondo trimestre:

"Pensiamo che l'economia sia in graduale miglioramento", ha detto Tomo Kinoshita, economista di Nomura Securities. "Non c'è motivo di essere pessimisti per il futuro."

Davvero? Come diavolo può un economista, arroccato nella torre dell'establishment giapponese, pensare che la sua economia stia migliorando quando il PIL giapponese in dollari costanti è sceso di nuovo a livelli pre-Abenomics? E, in effetti, non è superiore a quello che era alla fine del 2007 prima della "crisi finanziaria". In effetti, a parte la piccola spinta delle spese al consumo nel primo trimestre per battere l'aumento delle imposte al consumo, l'economia giapponese è rimasta incagliata dopo che il commercio mondiale si è ripreso dal suo tonfo del 2008-2009.

Ma questa è solo l'iterazione più recente del racconto sulla sua stagnazione. Il Giappone è rimasto a mollo per molto tempo — sin dal luglio 1989, quando la bolla monumentale creata dalla BoJ aveva illuso tutti durante gli anni '80.

L'indice giapponese della produzione industriale totale nel luglio di quell'anno si attestò a 96.8. Quindi ecco il vero shock: era ancora a 96.8 a luglio di quest'anno. Esatto — dopo 25 anni della più grande baldoria di debito pubblico e stampa di denaro che la storia abbia mai visto, la produzione industriale del Giappone è rimasta al palo.

![]()

Considerando questa storia funesta e il fallimento evidente dell'elisir keynesiano per curare la stagnazione economica del Giappone, potremmo chiederci il motivo per cui l'intero paese stia precipitando in un burrone a causa della follia pura dell'Abenomics. E' un quesito pertinente, perché anche gli impatti di breve periodo sono stati dannosi per l'economia reale e sono stati assolutamente in contrasto con i risultati promessi.

L'Abenomics avrebbe dovuto far aumentare le esportazioni e bilanciare nuovamente i conti commerciali, migliorando così i numeri del PIL e i redditi delle famiglie. Ma ciò che ha fatto è stato ridurre drasticamente il potere d'acquisto globale dello yen del 35% rispetto all'inizio del 2013, facendo schizzare in alto i prezzi di tutte quelel cose importate: energia, materiali industriali, componenti e beni di consumo.

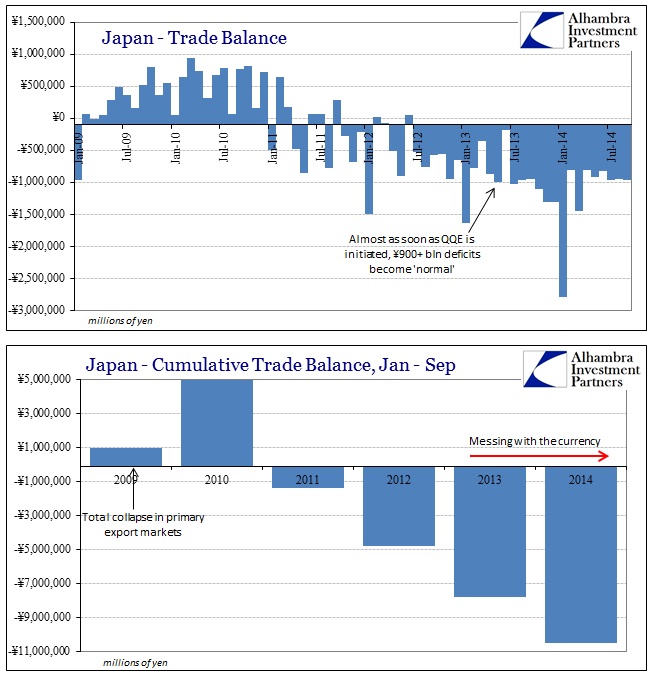

Di conseguenza i conti commerciali del Giappone sono rimasti impantanati nel rosso più profondo, sconfiggendo così l'essenza "beggar-thy-neighbor" predicata dall'Abenomics. Come mostrato nel secondo grafico in basso, la bilancia commerciale nei primi 9 mesi del 2014 ha vomitato ¥11 bilioni di inchiostro rosso o il doppio del livello dell'anno prima dell'Abenomics (2012). Annualizzata in termini di dollari, l'export giapponese sin dal 2010 ha registrato un deliquio di $200 miliardi nella sua bilancia commerciale.

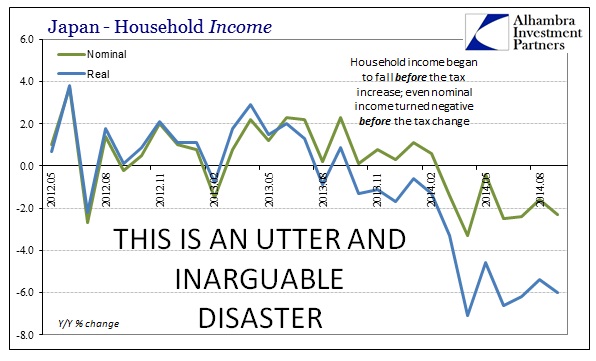

Inoltre l'impennata dei prezzi delle importazioni e del costo della vita, insieme con l'aumento delle imposte sui consumi dello scorso aprile, hanno ridotto del 6% i redditi reali delle famiglie. Così se l'ormai vecchio Giappone volesse trovare la sua via d'uscita dalla stagnazione attraverso un consumo forsennato, cosa tra l'altro impossibile, l'Abenomics ha chiaramente peggiorato le cose precludendo la strada verso quest'altra follia keynesiana.

Nonostante questo, l'impatto negativo di breve periodo catapulta il Paese verso il disastro per un motivo: il Giappone è semplicemente in bancarotta. Ha quindi abbracciato un racconto del tutto immaginario sulla sua situazione per evitare di affrontare la terribile verità sulla propria situazione fiscale ed economica.

Questo racconto immaginario risponde al nome di "deflazione". Secondo questo mito l'unica speranza del Giappone per arginare il suo enorme debito pubblico, è quella di liberarsi da questo albatross. Solo con un'inflazione positiva e una risurrezione del suo tasso storico del PIL, si sostiene, il Giappone potrà sperare di liberarsi dal suo debito pubblico schiacciante di quasi il 230% del PIL. Infatti, imitando una qualche versione stramba dell'economia supply side, i migliori consiglieri economici di Abe sostengono che solo con l'aggiunta di più debito nel breve periodo si possa eliminrare il problema del debito nel lungo periodo.

"Questa è un'opportunità unica affinché possiamo affrancarci dalla deflazione," ha detto Etsuro Honda ai giornalisti, consigliere economico del primo ministro. "Da questo punto di vista, è pericoloso aumentare l'imposta sui consumi."

Ecco il problema. Il Giappone ha trascorso gli ultimi 35 anni a seppellirsi nel debito, ad abbattere la sua economia industriale e a diventare vecchio. Non vi è alcun tasso di crescita reale che possa spazzare via l'onere del debito fiscale che ha accumulato sin dagli anni '80. Come mostrato di seguito, il suo rapporto di leva è aumentato di 5 volte rispetto al suo reddito nazionale in tale periodo.

In questo contesto l'obiettivo di inflazione al 2% della BoJ è un po' più comprensibile, anche se profondamente incendiario. Ad un 2% perenne di inflazione, tutti i $12 bilioni di debito pubblico verrebbero monetizzati. Ciò, a sua volta, condurrebbe il Giappone verso un fallimento fiscale o trasformerebbe la sua vasta colonia di pensionati in un ospizio per i poveri a causa di aumenti delle tasse e tagli selvaggi ai benefici.

Ma, ovviamente, non c'è lo straccio di una prova che il 2% d'inflazione generi una crescita della produzione reale maggiore dello 0.5%, ma non è questo il punto. La politica pro-inflazione del Giappone non vuole far altro che deprezzare il suo debito pubblico. E la folle campagna di stampa monetaria da ¥80 bilioni l'anno di Kuroda è solo un pretesto per monetizzare il flusso di inchiostro rosso che fuoriesce dal bilancio del Giappone.

Detto in altro modo, il sacerdozio keynesiano ha inventato l'orco della deflazione per giustificare l'espansione monetaria dilagante nella vana speranza che le bolle finanziarie facciano crescere l'economia reale. Ma questa illusione è stata già smentita due volte in questo secolo, e ora è stata smentita per l'ennesima volta dal fiasco dell'Abenomics. Vale a dire, in soli 22 mesi il mercato azionario giapponese è raddoppiato, ma il suo PIL in termini reali è rimasto al palo e il reddito reale delle famiglie è stato annacquato.

C'è una ragione per cui il fallimento della stampa monetaria keynesiana non è solo un problema anomalo relativo alla storia del Giappone e alla sua struttura economica. Vale a dire, la falsa teoria della "deflazione" alla base della follia finanziaria di Kuroda e Abe era già a portata di mano. Era già stata utilizzata dai responsabili politici europei e arriverà anche nel Nord America.

Quindi vale la pena di documentare il tutto ancora una volta. Nei 25 anni sin dallo scoppio della bolla finanziaria giapponese, in Giappone non c'è mai stata una parvenza di deflazione dei prezzi al consumo. Anche l'ICP core è ben al di sopra i livelli del 1990:

E in base alla teoria che in un dato periodo di tempo le persone mangiano e si scaldano in inverno, è necessario visualizzare il trend di lungo termine per quanto riguarda l'IPC giapponese. Ciò che vediamo non è deflazione, ma una sorta di stabilità dei prezzi. Cioè, dopo il notevole aumento dei prezzi al consumo nel corso degli anni '80, il suo indice dei prezzi è rimasto più o meno costante fin dallo scoppio della bolla finanziaria nei primi anni '90.

Non c'è lo straccio di una prova che la stabilità dei prezzi abbia indotto i consumatori giapponesi a risparmiare troppo o a rinviare le spese. In realtà, il tasso di risparmio del Giappone è diminuito durante questo periodo, passando da oltre il 20% del reddito familiare prima del 1980, a quasi il 3% di oggi. Questo è l'opposto di ciò che afferma la teoria della deflazione. Ciò che in realtà si è sgonfiato in Giappone, è stata la sua gigantesca bolla speculativa; e questo è qualcosa che nemmeno la sua prodigiosa stampa denaro si è dimostrata capace di invertire.

In breve, i burocrati keynesiani hanno fatto ricorso alla fallacia dell'uomo di paglia per razionalizzare la monetizzazione della quantità infinita di debito pubblico; è come se la banca centrale fosse autorizzata a propugnare una manipolazione plenaria di tutto il sistema finanziario sulla teoria illegittima che il credito fiat e la ricchezza delle bolle possono generare e aumentare produzione, reddito e ricchezza.

Detto in altro modo, le politiche fiscali keynesiane e la banca centrale hanno sepolto i settori pubblici della maggior parte delle economie principali sotto pile di debito insostenibile. Ora si propongono di raddoppiare tale posta, perché un'intera generazione di politici è stata istruita a credere nella dissolutezza fiscale permanente e a rimandare nel tempo i problemi.

Rimandando ancora una volta il giorno della resa dei conti del Giappone, questa volta fino al 2017, il primo ministro Abe si sta rivelando per quello che è: un pazzo allo stadio finale. Ma non rimarrà solo. A breve avrà tanta compagnia.

Traduzione per il Portico Dipinto a cura di Johnny Contanti.

- 1. Why Japan's Money Printing Madness Matters, David Stockman, David Stockman's Contra Corner, 20 novembre 2014.

- Johnny Contanti's blog

- Login per inviare commenti

- Versione stampabile

- Send by email

Relevant Content

Articoli collegati

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/gold/t24_au_en_euoz_2.gif)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/silver/t24_ag_en_euoz_2.gif)

![[Most Recent Exchange Rate from www.kitco.com]](http://www.weblinks247.com/exrate/exr24_eu_en_2.gif)

Pazzo?

Io non conosco bene la "realtà" giapponese, ma se guardo alla nostra realtà e suppongo che per alcuni meccanismi "tutto il mondo è paese", (parliamo sempre del paese più occidentalizzato d'oriente) non sono molto convinto che le misure dei vari governanti siano da imputarsi a pazzia. Piuttosto a premeditazione. Dipende dal Punto di vista.

Andare alla cieca

Secondo me, Punto, le cose sono molto più semplici. Essendo i pianificatori centrali individui che non possono avere punti di riferimenti nel mercato pena l'implosione dei loro progetti, stanno cercando di aggiustare le cose man mano che gl ierrori balzano all'occhio. Voglio dire, dopo la gigantesca bolla immobiliare adesso la FED non si accorge della mega-bolla dell'olio di scisto. La ripresa americana è fasulla. E' basata sull'illusione di numeri positivi in settori gonfiati artificialmente.

Per cinque anni, ad esempio, i comunicati del FOMC sono stati letteralmente dei prestampati in cui cambiavano solo alcune cifre. Finirà male.