Putin’s Offer To Extend the New Start Is a Goodwill Gesture to Trump

Goodwill gestures are meant to make the recipient trust whoever does them with the expectation that they’ll then be reciprocated for improving their relations.

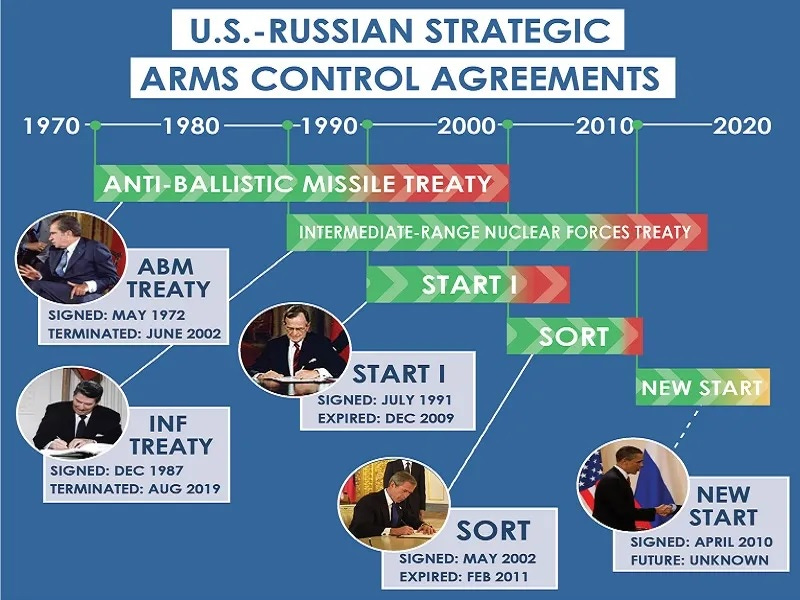

Putin offered in late September to extend the New START, which is the last arms control pact between Russia and the US, for another year following its expiry in early February. He then reaffirmed his proposal in early October, emphasizing that there’s still time to extend this crucial agreement if the US has the political will, which appears to be the case given Trump’s recent praise of it as “a good idea”. Regardless of whatever happens, Putin’s offer is a goodwill gesture to Trump, which will now be explained.

For background, Putin announced Russia’s suspension of the New START in February 2023 in response to NATO’s involvement in Ukraine’s drone attacks against his country’s strategic aviation bases several months prior, which was analyzed here as the right thing to do at the right time. Nearly a year later in January 2024, Foreign Minister Sergey Lavrov then declared that talks on this issue won’t resume till the Ukrainian Conflict ends, arguing that doing otherwise would put Russia at a disadvantage.

With that in mind, it was expected at the start of the year that “Mutual Interest In Resuming Arms Control Talks Can Speed Up The Ukrainian Peace Process”, yet that didn’t come to pass with Russian-US tensions escalating shortly after mid-August’s Anchorage Summit. Nevertheless, Putin still publicly praised Trump for working towards peace and proposed extending New START for another year, thus representing a change in Russia’s position as articulated by Lavrov over 18 months earlier.

Goodwill gestures are meant to make the recipient trust whoever does them with the expectation that they’ll then be reciprocated for improving their relations. That doesn’t always happen though as proven by Russia’s goodwill gesture of withdrawing from Kiev during spring 2022’s peace talks being seen as weakness by Ukraine, the UK, and Poland, the last two of which then convinced Ukraine to keep fighting. The possibility thus exists that Trump might perceive Putin’s latest goodwill gesture in the same way.

It’s crucial to mention that Putin reassured his people that Russia can ensure its national security even in the absence of extending New START and that any unilateral moves by the US to further upset the strategic balance between their countries would render this pact null and void. What he probably had in mind was Trump’s “Golden Dome” initiative, previously known as the “Iron Dome”, for reviving Reagan’s “Star Wars” plan for space-based interceptors and likely secret space-based offensive missiles too.

Taking his trade deals as precedent, he always wants the US to maintain the dominant position in any “compromise”, so he might either insist on continuing to build the “Golden Dome” despite this ruining any New START extension or secretly continuing to do so even if he says he won’t. If the CIA assesses that Russia might transfer cutting-edge nuclear weapons technology to China and/or North Korea in that case, and that this would in turn jeopardize US national security interests, then he might reconsider.

Putin’s goodwill gesture to Trump of offering to extend New START is therefore a pivotal moment in their ties since it’ll allow Russia to learn whether the US is serious about compromising. If Trump doesn’t ditch the “Golden Dome” or dupes Putin about freezing work on it, then even though the new Burevestnik missile could still piece through it, Russia might still opt to transfer this tech to its nuclear-armed allies in order to raise the costs to the US of rejecting Russia’s proposal so that it doesn’t reject future ones too.

This article was originally published on Andrew Korybko’s Newsletter.

The post Putin’s Offer To Extend the New Start Is a Goodwill Gesture to Trump appeared first on LewRockwell.

Anti-Russian Propaganda and Preparation for War Against Russia

While deep state propaganda convinces public opinion that Russia is evil, armies are being prepared for war before our very eyes. The Chief of Staff of the French Army, General Pierre Schill, has just announced to the National Assembly that he is preparing for the next war against Russia. Meanwhile, the Polish Deputy Prime Minister announced that he would intercept Vladimir Putin’s presidential plane. Alone against all his allies, Donald Trump is trying to preserve world peace.

The clash between President Donald Trump and the coalition of British, American, Israeli, and Ukrainian deep states is likely to extend to the Far East. In Japan, Sanae Takaichi has just formed an LDP (Liberal Democratic Party) government thanks to his alliance with the Innovation Party, which shares his hawkish outlook.

Far East

Although Prime Minister Takaichi is the first woman to hold this office, she is nonetheless a champion of Shōwa-era “Japanese imperialism.” Barely in her inauguration, she announced her intention to rewrite the National Defense Strategy (NDS), the Defense Strengthening Program (DBP), and the National Security Strategy (NSS). These texts are normally updated every ten years, but will be reformed seven years early.

Sanae Takaichi claims she simply wants to honor President Trump’s wish that every U.S. ally spend 5 percent of its GDP on defense; everyone has figured out that she wants to restore the Emperor’s military, amend the Constitution to end Japanese neutrality, and attack the Korean Peninsula and the People’s Republic of China.

To be clear, his predecessor and outgoing Prime Minister, Shigeru Ishiba, sent an offering to the Yasukuni Shrine in memory of Japanese criminals against humanity. Ishiba is the largest private collector of World War II memorabilia. His home is a shrine to war criminals.

Unlike in previous years, Ms. Takaichi certainly did not go to the Yasukuni Shrine this year. She refrained from using anything too provocative, and Shigeru Ishiba went there very rarely. But she did appoint seven men from among the parliamentarians corrupted by the Moon sect as ministers and secretaries of state.

Following the assassination of Prime Minister Shinzo Abe on July 8, 2022, by a victim of the Moon cult, police discovered that she had bribed not only him, but also lawmakers from her own party, the Liberal Democratic Party. Over the previous four years, she had paid them half a billion dollars. Yes, half a billion dollars. The largest parliamentary corruption scandal in history; a scandal that remains unsolved and has only led to three indictments.

At the same time, Reverend Moon’s widow was arrested, at the age of 82, in South Korea for having bribed President Yoon Suk Yeol’s wife. While the sums are not the same, President Yoon suddenly attempted a coup d’état on December 3rd. This conservative intended to reestablish the dictatorship of General Chun Doo-hwan (1980-1988). However, this disastrous regime was a member of the World Anti-Communist League, founded by Chinese General Chiang Kai-shek, South Korean Reverend Moon, Japanese Ryoichi Sasakawa (founder of the Liberal Democratic Party)… and Ukrainian Yaroslav Stetsko (former right-hand man of Stepan Bandera and Ukrainian Nazi Prime Minister).

While the Korean branch of the deep state now appears to be out of the running, the Japanese branch is now on the rise.

Middle East

In the Middle East, the Israeli deep state was reconstituted thanks to the American Elliott Abrams. In 2003, he managed to assemble a coalition to bring Likudnik Benjamin Netanyahu back to power. But this coalition included Jewish supremacists like Itamar Ben-Gvir and Bezalel Smotrich. Above all, the new Netanyahu was very different from the opportunistic politician of his early days. He suddenly became the successor to his father, Benzion Netanyahu, private secretary to the fascist Vladimir Jabotinsky. He profoundly transformed the Israeli constitutional system by amending its basic laws. Little by little, the democratic regime is transforming into a genocidal regime before everyone’s eyes.

Elliott Abrams began his political career in the 1970s. He was a congressional aide to Democratic Senator Henry “Scoop” Jackson, alongside students of the fascist philosopher Leo Strauss, including Richard Perle. Perle and Abrams advised the senator to vote for the Jackson-Vanik Amendment, which allowed Soviet Jews to leave their country and settle in Israel. It was during this time that they became friends with Ukrainian Natan Sharansky, who was decorated by President Ronald Reagan and later became Israeli minister under General Ariel Sharon, and is now responsible for Israeli propaganda in the Western world.

Elliott Abrams continued his career by organizing the genocide of the Mayans in Guatemala with the Revisionist Zionist Yitzhak Shamir (then at the Mossad).

One crime leading to another, he was the organizer of the secret alliance between the Reagan administration, Yitzhak Shamir (who became Prime Minister) and the President of the Iranian Assembly, Hashemi Rafsanjani: the Iran-Contra affair. The aim was to have the Islamic Republic sell Israeli weapons to the Contras in Nicaragua, to defeat the Sandinistas, without having to inform Congress.

He is now the president of the Tikvah Foundation, which manages revisionist Zionist schools in the United States. In this capacity, he “was” the employer of Benjamin Haddad, Minister Delegate for Europe in the last four French governments.

Europe

In the United Kingdom, the Keir Starmer government is elusive. Although he is a Labour member, Starmer was secretly a member of the Trilateral Commission, which would seem to indicate that he is an agent of big US capital. Although he was close to Jeremy Corbyn, he was one of those who organized his downfall. Not to mention his relentless defense of Israel under the pretext of fighting anti-Semitism. Beyond all the hypotheses put forward about him, he appears to be a defender of British imperialism.

Since he became Prime Minister, Her Majesty’s Army has become significantly involved in the Gaza genocide. The British General Staff has received senior Israeli generals in secret on numerous occasions, even assuring them that they were not in danger of being arrested by magistrates who are scrupulous about crimes against humanity. It has provided faithful surveillance of Gaza day after day from its reconnaissance aircraft based in Cyprus.

At the same time, the Starmer government inherited the sanctions imposed by the Sunak government against the Muslim Brotherhood (of which Hamas is the Palestinian branch), and particularly against Mahmoud al-Zahar, the Brotherhood’s leader in Gaza. It lifted the sanctions against him, which had been imposed with the United States, and then reinstated them on April 9, 2025.

Finally, he trained Israeli officers during the massacre. Simultaneously, he took control of the Ramstein Group when the US Defense Ministry sought to get rid of it. This is now the Contact Group on the Defense of Ukraine, where he succeeded in marginalizing the French presence and bringing the German presence under his control.

It was known that Starmer’s predecessor, Conservative Boris Johnson, had convinced President Volodymyr Zelensky not to negotiate peace with Russia, despite this being his initial election manifesto. But the interpretation of this commitment must be revised, noting that Labour’s Keir Starmer has continued his policy, demanding ever greater commitment against Russia from his Ukrainian counterparts.

It should be remembered that Boris Johnson is an admirer of Winston Churchill, to whom he has dedicated a biography. Churchill, however, considered the USSR not as an ally against the Third Reich, but as an enemy in waiting. He had planned, at the end of the Second World War, to use the defeated SS regiments and turn them against the Soviets ( Operation Unthinkable ). He had asked his staff to plan a nuclear annihilation of major Soviet cities and was only prevented from doing so by the United States. Subsequently, he recruited almost all possible Axis leaders to fight against Moscow. This is what is called the “Cold War.” Thus, Stepan Bandera and Yaroslav Stetsko worked for the Allies in Munich, within the CIA radio, which he did alongside Said Ramadan, the leader of the Muslim Brotherhood.

Keir Starmer is the heir to this strategy. His aim is not to fight the Slavs because they are an inferior race (as the Nazis believed), but because they threaten British supremacy on the European continent (as geopolitical scientist Halford John Mackinder taught).

He activated a British agent: Polish Deputy Prime Minister and Foreign Minister Radosław Sikorski. Sikorski announced that Poland would intercept Vladimir Putin’s presidential plane if he attempted to travel to the Budapest summit to meet Donald Trump and conclude peace in Ukraine. As a result, Russian Foreign Minister Sergei Lavrov called his US counterpart, Marco Rubio, to postpone the peace summit.

Radosław Sikorski left Poland in 1981 for England. He became a subject of the Crown and a journalist at the Spectator , the Observer , and the Daily Telegraph . He then migrated to the United States, where he became a section editor at the Republican monthly National Review ; a historic Republican and therefore anti-Trump magazine. He later founded the Polish Press Club and married American journalist Anne Applebaum, a director of the Bilderberg Group. His wife, a Republican like him, defected when Donald Trump took over the Republican Party. She became an advisor to Democrat Hillary Clinton. As a result, Radosław Sikorski became Poland’s deputy minister of defense and NATO’s main media outlet. Faced with questions about his dual allegiance, he abandoned his British nationality, but apparently not his submission to the Crown.

The post Anti-Russian Propaganda and Preparation for War Against Russia appeared first on LewRockwell.

It’s Just Wall-To-Wall News Stories About The US and Its Allies Abusing the World

The US can make threats, impose sanctions and amass war machinery, but you don’t truly know they’re serious about attacking a country until they start churning out Pentagon propaganda in the mainstream press.

It’s just news story after news story about the US and its allies terrorizing the world today.

The Rapid Support Forces (RSF) have been filming themselves committing horrific massacres in Sudan over the last couple of days, reportedly murdering some two thousand civilians. You can see the bloodstains on the ground in satellite images. As we discussed the other day, the RSF and its atrocities are backed by the UAE, a close partner of the United States.

Meanwhile Israel has committed another wave of massacres of its own throughout the Gaza Strip, reportedly killing 104 people in a single day, including 46 children. This is as many Palestinians as would typically be killed on any given day in Gaza prior to the so-called “ceasefire”.

CBS News’ 60 Minutes has released a cartoonishly blatant war propaganda piece on “Nicolas Maduro, Venezuela’s dictator” about how poor and unhappy the people of Venezuela are under their current government. The piece featured an interview with Republican Senator Rick Scott, who said that “If I was Maduro I’d head to Russia or China right now; his days are numbered.”

The US can make threats, impose sanctions and amass war machinery, but you don’t truly know they’re serious about attacking a country until they start churning out Pentagon propaganda in the mainstream press.

In the same interview, Scott also said that if Maduro is successfully ousted, “it’ll be the end of Cuba.”

“America is gonna take care of the southern hemisphere and make sure there’s freedom and democracy,” he added.

The senator’s statements suggest that the US is preparing a push in Latin America similar to what it has been executing with Israel in the middle east, eliminating any powers which refuse to bend the knee. South of the US border the top two disobedient governments are the socialist states of Venezuela and Cuba. In the middle east the US and Israel have spent the last two years bombing Iran and Yemen, securing a regime change in Syria, and doing everything they can to eliminate Hamas and Hezbollah in order to rule the region uncontested.

And of course we’ve still got the horrifying US proxy war in Ukraine, where men continue to be dragged off against their will to fight in a nightmarish conflict that most Ukrainians now oppose, but which Zelensky is saying he intends to keep fighting for years against the will of the public. This whole miserable ordeal could have been avoided with a little diplomacy and a few low-cost concessions, but the western power alliance avoided off-ramp after off-ramp in order to ensure that Russia would get sucked into another costly military quagmire.

All over the world the US and its allies are murdering and abusing people in order to dominate the planet and ensure the survival of the capitalist system with which its power is intertwined. It is a giant murder machine feeding on human blood and the life force of our biosphere while providing nothing but obstacles to a healthy world.

The US-centralized empire is a disease that affects our entire species. We had better find a cure, and fast.

______________

The best way to make sure you see everything I write is to get on my free mailing list. My work is entirely reader-supported, so if you enjoyed this piece here are some options where you can toss some money into my tip jar if you want to. Click here for links for my social media, books, merch, and audio/video versions of each article. All my work is free to bootleg and use in any way, shape or form; republish it, translate it, use it on merchandise; whatever you want. All works co-authored with my husband Tim Foley.

The post It’s Just Wall-To-Wall News Stories About The US and Its Allies Abusing the World appeared first on LewRockwell.

The ‘War On Narco-Terrorism’ Is The New ‘War On Terrorism’…And Will End Just As Badly

The post The ‘War On Narco-Terrorism’ Is The New ‘War On Terrorism’…And Will End Just As Badly appeared first on LewRockwell.

Re: ‘The Rubio Doctrine: Neocons Are Back!’

Writes Bill Madden:

When President Trump appointed mostly neocon warmongers to leadership positions in his administration, it became obvious that the second Trump administration would have a very aggressive, if not belligerent, foreign policy. It is alleged that President Trump is most influenced by the last advisor with whom he communicates. Unfortunately, with almost his entire group of appointees being devout neocon warmongers, his last advisor is almost assuredly going to advocate an unconstitutional hard line for any foreign policy decision.

We know from President Trump’s disregard for Congressman Massie that he considers the Constitution to be a nuisance.

Our problem as citizens is that, if we ever were allowed (by our controllers) to elect a genuine statesperson, he or she would most likely be assassinated before any good could be accomplished.

The Rubio Doctrine: Neocons Are Back!

The post Re: ‘The Rubio Doctrine: Neocons Are Back!’ appeared first on LewRockwell.

Il declino economico della Cina e il suo impatto sugli Stati Uniti

Ricordo a tutti i lettori che su Amazon potete acquistare il mio nuovo libro, “Il Grande Default”: https://www.amazon.it/dp/B0DJK1J4K9

~ Kyle Bass

~ Kyle Bass

Il manoscritto fornisce un grimaldello al lettore, una chiave di lettura semplificata, del mondo finanziario e non che sembra essere andato fuori controllo negli ultimi quattro anni in particolare. Questa una storia di cartelli, a livello sovrastatale e sovranazionale, la cui pianificazione centrale ha raggiunto un punto in cui deve essere riformata radicalmente e questa riforma radicale non può avvenire senza una dose di dolore economico che potrebbe mettere a repentaglio la loro autorità. Da qui la risposta al Grande Default attraverso il Grande Reset. Questa la storia di un coyote, che quando non riesce a sfamarsi all'esterno ricorre all'autofagocitazione. Lo stesso accaduto ai membri del G7, dove i sei membri restanti hanno iniziato a fagocitare il settimo: gli Stati Uniti.

____________________________________________________________________________________

(Versione audio della traduzione disponibile qui: https://open.substack.com/pub/fsimoncelli/p/il-declino-economico-della-cina-e)

Pochi sono così schietti e storicamente accurati come il gestore di hedge fund, Kyle Bass, nell'identificare le rotture strutturali dell'economia mondiale. In una recente intervista Bass ha dipinto un quadro fosco, ma eloquente, della situazione economica della Cina:

Stiamo assistendo ai più grandi squilibri macroeconomici che il mondo abbia mai visto e tutti questi squilibri stanno raggiungendo il culmine in Cina.Sebbene la Cina sia stata a lungo considerata la prossima grande superpotenza economica, la sua recente traiettoria rivela una storia ben diversa, segnata da passi falsi politici, da un marciume finanziario sistemico e da un motore di crescita in rapida erosione.

Anche Bass non ha usato mezzi termini:

L'economia cinese sta precipitando senza freni.Il deflatore del PIL cinese, la misura più ampia dei prezzi di beni e servizi, continua a scendere mentre l'attività economica va via via scemando.

Per gli investitori di tutto il mondo questa non è solo una preoccupazione regionale; è un evento macroeconomico sismico che avrà ripercussioni sui mercati dei capitali. Le implicazioni sono significative per gli investitori statunitensi, perché quando le economie globali vacillano, soprattutto in una grande e interconnessa come quella cinese, i capitali non solo svaniscono ma si spostano. Questo movimento avrà un impatto significativo sugli asset statunitensi, poiché i flussi si trasferiranno nuovamente in dollari e titoli del Tesoro americani. Questo riposizionamento globale dei capitali non è solo un sintomo di volatilità; riflette una profonda rivalutazione del rischio di fronte al deterioramento della fiducia nel sistema finanziario cinese.

La storia della Cina

Dobbiamo esaminare cosa sta succedendo in Cina per capire perché è importante. Bass ha sottolineato che il nocciolo della questione risiede nel settore immobiliare, il quale rappresenta circa il 30% del PIL cinese. Questa enorme quota dell'attività economica è sottoposta a forti pressioni, con costruttori immobiliari inadempienti, volumi di vendita in calo e prezzi delle case in calo nelle principali città. Tuttavia questo non dovrebbe sorprendere, poiché, dopo la crisi finanziaria, abbiamo scritto più volte della massiccia costruzione di “città fantasma” che erano responsabili della crescita della Cina all'epoca. Tuttavia l'effetto “frusta” di quella massiccia costruzione era inevitabile.

«Si trovano seduti su 60-70 milioni di case vuote. È uno schema Ponzi che sta finalmente crollando.»~ Kyle Bass

Questa particolare bolla immobiliare, di dimensioni senza precedenti, sta scoppiando. Ciò crea pressioni deflazionistiche e mina il valore delle garanzie a supporto di ampie porzioni del sistema bancario ombra cinese.

Ad aggravare le cose c'è il rifiuto del Partito Comunista Cinese di attuare riforme che porterebbero maggiore trasparenza, disciplina del capitale e correzioni basate sul mercato. Invece di consentire ai mercati di stabilizzarsi, Pechino sta optando per il controllo attraverso restrizioni sui capitali, interventi statali e una maggiore sorveglianza dell'attività finanziaria.

«La Cina sta attraversando una crisi bancaria al rallentatore e il capitale sta facendo tutto il possibile per uscirne.»~ Kyle Bass

Questa fuga di capitali è inevitabile e, come già detto, avrà un impatto significativo sull'economia e sui mercati finanziari degli Stati Uniti.

Capitale in cerca di un porto sicuro

Questo esodo di capitali nazionali ed esteri rimodellerà il panorama macroeconomico globale. Di recente abbiamo discusso di come la narrazione della “morte del dollaro” fosse ampiamente esagerata. Sebbene l'articolo approfondisca ulteriormente, ci sono cinque ragioni principali per cui il dollaro rimarrà la valuta di riserva mondiale:

- Mancanza di una valuta alternativa valida;

- Forza dell'economia statunitense;

- Effetti di rete e inerzia finanziaria globale;

- Portata limitata degli sforzi di de-dollarizzazione;

- Resilienza di fronte ai cambiamenti politici.

Ma la cosa più importante è che il dollaro domina la composizione delle transazioni monetarie mondiali.

Il crollo economico della Cina non fa che intensificare la dipendenza del mondo dal dollaro per gli scambi commerciali e per l'accumulo di riserve di asset a sostegno di tali scambi.

In tempi di crisi gli investitori non cercano rendimento, cercano sicurezza. Nonostante gli Stati Uniti continuino a gestire squilibri fiscali e a mantenere elevati livelli di debito, il dollaro e i titoli del Tesoro americani rimangono i principali beni rifugio al mondo. Non esiste un'alternativa con la stessa profondità, liquidità e sicurezza percepita.

Il dollaro è destinato a salire

Con la fuga dei capitali dalla Cina e da altri mercati più rischiosi, il dollaro si rafforza. Non si tratta solo di un concetto teorico; è un andamento osservabile in ogni grande crisi degli ultimi decenni. La crisi finanziaria globale, la crisi del debito dell'Eurozona, la pandemia di COVID-19 e il conflitto tra Russia e Ucraina hanno tutti innescato un forte rialzo del dollaro, in quanto gli investitori cercavano la stabilità percepita del sistema finanziario statunitense.

Il meccanismo è semplice. Quando i capitali globali confluiscono nei dollari, spesso lo fanno direttamente nei titoli del Tesoro statunitensi. Questi ultimi rimangono il mercato del debito sovrano più profondo e liquido al mondo. Come discusso nell'articolo citato in precedenza, le banche centrali del resto del mondo stanno tagliando i tassi a uno dei ritmi più rapidi mai registrati:

La BCE ha tagliato i tassi in modo aggressivo, otto volte nell'ultimo ciclo, mentre la Federal Reserve è rimasta pressoché ferma. Il risultato è una divergenza che si sta sviluppando tra i rendimenti dei titoli del Tesoro statunitensi e, ad esempio, quelli dei Bund tedeschi.È fondamentale capire perché questo sia così importante per gli investitori.

- I rendimenti più elevati attraggono afflussi di capitali;

- I titoli del Tesoro americani restano il deposito preferito di riserve estere;

- I differenziali di rendimento determinano l'apprezzamento del dollaro.

In altre parole, all'aumentare della domanda dei titoli del Tesoro, i prezzi delle obbligazioni salgono e i rendimenti diminuiscono. Anche quando gli Stati Uniti registrano deficit record ed emettono ingenti quantità di nuovo debito per finanziare la spesa pubblica, la domanda estera può compensare la pressione al ribasso che questa offerta potrebbe altrimenti esercitare sui prezzi.

In un contesto globale stabile, ci si aspetterebbe che l'aumento delle emissioni di titoli del Tesoro spingesse i rendimenti al rialzo. Ma in un mondo in cui la seconda economia più grande è in declino e la fiducia nel suo sistema finanziario sta svanendo, i titoli del Tesoro americani trovano acquirenti non perché offrono rendimenti elevati, ma perché forniscono un ritorno garantito sul capitale. Questa distinzione è fondamentale. Gli investitori non allocano il capitale per la crescita, ma lo riallocano per la conservazione. Questo cambiamento comportamentale ha enormi implicazioni per i mercati.

L'impatto deflazionistico della Cina sugli Stati Uniti

Ha anche conseguenze per l'economia statunitense. Gli Stati Uniti hanno beneficiato enormemente dell'ascesa della Cina negli ultimi 20 anni. Durante tal periodo, gli Stati Uniti, attraverso le loro aziende, hanno potuto “esportare inflazione” e “importare deflazione” grazie alla manodopera a basso costo, alla crescente classe media cinese e alla vorace domanda di materie prime e beni cinesi. Dai macchinari industriali ai marchi di consumo di fascia alta, la Cina è stata un affidabile acquirente marginale per le esportazioni statunitensi e un partner produttivo per le catene di approvvigionamento statunitensi. Con l'indebolimento di questo motore, gli utili delle multinazionali statunitensi saranno sempre più sotto pressione.

Una Cina strutturalmente indebolita si traduce in un calo del commercio globale, una minore domanda di beni e servizi statunitensi e un rallentamento dei flussi di investimento da parte delle multinazionali. L'effetto domino sarà una minore crescita del PIL nominale negli Stati Uniti, anche se i consumi interni rimarranno resilienti. Di conseguenza i mercati inizieranno a scontare un tasso di crescita terminale inferiore per l'economia statunitense, in particolare nei settori esposti alla domanda internazionale.

Inoltre la discesa della Cina in deflazione potrebbe esportare pressioni disinflazionistiche a livello globale. Questo rischio probabilmente aumenterà le probabilità che la FED possa commettere un “errore transitorio”.

Questo legame tra economia e inflazione è evidente dall'Indice Composito Economico, che comprende quasi 100 dati hard e soft. Dopo il picco dell'attività economica post-pandemia, la crescita economica continua a scemare. Dato che l'inflazione è funzione esclusivamente della domanda e dell'offerta economica, non sorprende che continui a rallentare.Considerando che gli Stati Uniti importano deflazione dalla Cina, il rischio di un impatto disinflazionistico più marcato da parte della Cina sugli Stati Uniti diventerà evidente nei dati economici. Come ha osservato lo stesso Bass:

Non si tratta solo di una recessione ciclica. Si tratta di un passaggio permanente verso una crescita reale pari a zero o negativa.Questa valutazione ha profonde conseguenze per la Cina e per il modo in cui i decisori politici e gli investitori concepiscono la crescita globale nel prossimo decennio.

Conclusione

In questo contesto i tradizionali driver delle performance di mercato, della crescita degli utili, dell'aumento della produttività e degli investimenti di capitale passeranno in secondo piano rispetto alla stabilità macroeconomica e alla gestione del rischio. Gli investitori dovrebbero spostare la loro analisi da “Dove posso far crescere il mio capitale?” a “Dove posso proteggerlo?”.

Per ora la risposta è il mercato dei titoli del Tesoro statunitensi. Nonostante i deficit fiscali e l'impasse politica, il capitale preferisce gli Stati Uniti a qualsiasi altra alternativa. Questo dovrebbe dirci qualcosa.

Come abbiamo già scritto molte volte:

Al capitale non interessa l'ideologia: interessa la fiducia, la liquidità e lo stato di diritto.Quando la fiducia in una potenza economica importante come la Cina svanisce, i flussi di capitali che ne derivano non camminano, ma corrono.

Gli investitori farebbero bene a prestare attenzione. Il cambiamento in atto non è temporaneo, riflette un profondo riassetto della leadership economica globale e della tolleranza al rischio. Sebbene gli Stati Uniti si trovino ad affrontare numerose sfide strutturali, per ora restano la camicia più pulita in un mucchio di panni sporchi.

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

Supporta Francesco Simoncelli's Freedonia lasciando una mancia in satoshi di bitcoin scannerizzando il QR seguente.

Norwegian Peace Council Rejects Peace Prize Winner

Norway’s largest peace organization, the Norwegian Peace Council, has announced that it would forego its traditional torchlight procession for the Nobel Peace Prize winner this year after widespread dissatisfaction with the Nobel Committee’s selection of Venezuelan politician María Corina Machado as this year’s laureate.

Eline H. Lorentzen, Chairwoman of the Peace Council, explained that:

We have great respect for the Nobel Committee and the Peace Prize as an institution, but as an organization we must also be true to our own principles and the broad peace movement we represent. We look forward to celebrating the Peace Prize again in the coming years.

The Norwegian Nobel Committee shocked the global pro-peace community with its selection of Machado as this year’s Prize winner, as the Venezuelan has over decades openly appealed to the US, Israel, and other countries to use military force to overthrow the sitting Venezuelan president and install her into power.

Not only has Machado urged the overthrow of the sitting Venezuelan president, Nicolas Maduro, who the US Central Intelligence Agency has been given the green light by President Trump to hunt down, but she also openly called for the overthrow of Maduro’s predecessor, the late President Hugo Chavez.

While the solid majority worldwide across the political spectrum has reacted with horror at Israel’s ongoing genocide in Gaza, “Peace Prize” winner Machado sent a letter to Israeli prime minister Netanyahu telling him that she “greatly appreciates his decisions and decisive actions in the war.”

In December, 2018, Machado sent a letter to Netanyahu requesting Israeli aid in overthrowing the Venezuelan government by force, an action that would undoubtedly result in many thousands of deaths and injuries.

The timing of the Nobel Committee selecting Machado, just as the United States is attacking boats off the coast of Venezuela and openly threatening to launch ground operations against Venezuela, has likewise raised more than a few eyebrows.

Ron Paul Institute chairman Ron Paul recently wrote:

Is the Nobel Peace Prize just another deep state, soft-power tool intended to boost the US global military empire? The timing of the award going to the relatively unknown Machado is suspicious. President Trump has parked an armada of warships off the Venezuelan coast as his aides openly talk about ‘decapitation’ strikes on the Venezuelan government. After the extrajudicial killing of some 20 civilians in his attacks on at least four boats off the Venezuelan coast, President Trump is openly bragging that no one dares launch a boat in the area.

As with its selection of US President Barack “drone strike” Obama and European “protester-savaging” Union as previous laureates, the Nobel Committee continues to embarrass itself and discredit the original intent of the Prize.

The Norwegian Peace Council deserves credit for sticking up for its principles in the face of powerful opposition. The Nobel Committee? Not so much.

This article was originally published on The Ron Paul Institute.

The post Norwegian Peace Council Rejects Peace Prize Winner appeared first on LewRockwell.

New Rothbard Letters Show He Rejected Both Drug Abuse and the Drug War

“I think the early campus riots, such as Columbia, were exhilarating, but perhaps because I agreed with the goals; but in general and increasingly, I find all the demonstrations, bombings, etc. pains in the ass or worse,” Murray Rothbard, who boasted three degrees from the institution, wrote Frank Meyer in 1969 shortly after the older man’s son had attended the institution as a graduate student.

In an earlier era, Meyer the Communist wore an unkempt mop of hair and described himself as a nonmonogamist. He inhabited worlds that included homosexuals, recreational drug users, political radicals, and others who, decades later, provided a culture shock to 1960s America. Rothbard, on the other hand, came up through the staid world of the political Right. Although lifestyle libertarians flourished in these years, Rothbard remained married to the same woman for 41 years and dressed like a frumpled academic.

Nevertheless, their correspondence, discovered in a warehouse during research for The Man Who Invented Conservatism: The Unlikely Life of Frank S. Meyer, shows fissures, along with points of agreement, regarding the 1960s counterculture.

Rothbard, of course, through activism in the Peace and Freedom Party, the launch of Left and Right, articles in Ramparts, and much else, actively courted anti-war activists, black-power militants, and others regarded on the political Left for the libertarian movement. He wondered to Meyer why William F. Buckley Jr. singled him out for criticism while still opening the magazine’s pages to Garry Wills even as he became a critic of Richard Nixon, the war, and conservatism. Wills, a disciple of Meyer’s who had frequently spent weekends and occasionally even holidays at the Meyer home during the late 1950s and early 1960s, provoked criticism in National Review from his mentor.

Rothbard wrote Meyer of changing minds in the changing times, “It is interesting that, while there are a whole host of kids who have defected from the ‘Right,’ the only three ‘adults’ I can think of are myself, Karl Hess, and Garry—that’s darn few, all things considered.”

Rothbard opposed Vietnam. Meyer supported it. Both opposed the draft for the war. Rothbard noted that he generally approved of Meyer’s anti-drug outlook. But differences characterized each man’s reasoning and strategy.

“I really don’t see what the whole business has to do with ‘Western civilization’ (a concept that tends to crop up in your writings like King Charles’ Head),” he told Meyer. “What we have here is an assault on rational consciousness itself, on reason and reality and the very root of the ego’s grasp on and control of reality and real events.”

Shortly after Dragnet’s famous “Blue Boy” episode aired in early 1967, Meyer wrote about LSD in a manner that Joe Friday and Bill Gannon might endorse. “Turn on the attack on civilizational restraints, tune in on the animal and instinctual, and drop out of civilized society,” he translated the famous catchphrase of drug guru Timothy Leary. “It epitomizes the rejection of structure, differentiation, order.”

Rothbard largely took the side of the squares, too. He marveled at why otherwise intelligent youngsters “induce in themselves the symptoms of schizophrenia and insanity.” But he placed blame on the Right and Western Civilization for laying the groundwork for the craze.

“The LSD cult is a direct lineal descendant of the Gerald Heard-mescaline craze which, as you might remember[,] swept the Right-wing about a dozen years ago,” he contended. “The whole thing is permeated with cheap mysticism and God-is-Universal Love hooey which, unfortunately, is a legacy from ‘Western civilization.’”

This last point represented a reaction to Meyer’s repeatedly linking alcohol to the West and psychedelics to the Orient. He believed that alcohol lubricated thought while marijuana and other drugs anesthetized it.

Paul Gottfried recalled a “very animated” Meyer holding court at Mory’s during an anniversary celebration for Yale’s Party of the Right in early 1968 on the subject of the proliferation of drugs. Meyer, Gottfried recalled, “thought it would destroy the morals of our society.” A member of the Party of the Right, David Zincavage, noted that libertarians within the group had begun experimenting with marijuana and other drugs. They challenged Meyer. “He thought that alcohol was a Western Civilization tradition,” Zincavage remembered, “and that pot was Oriental and planted degeneracy.”

Like Meyer, Rothbard recognized the permeation of the drug culture in libertarian circles. He regarded this as a baleful influence.

“My major interest in this whole thing is that this epidemic has been very strong among the growing number of libertarian kids, who have been in the forefront of the whole craze, and hence in the ‘tune in-turn on-drop out’ pattern of fundamental instability and copping-out of real struggles and purposeful striving,” he wrote Meyer.

Meyer’s life in Woodstock allowed him to witness a prolonged dress rehearsal for this drugged-out part of the decade. On the sparsely populated mountain, the man who purchased an adjacent property in 1969 fled there to escape the harassment of “druggies,” “dropouts,” and other characters of the time and place. “I wanted to set fire to these people,” Bob Dylan later wrote. On the drug question, two 1960s phenomena—neighbors Bob Dylan and Frank Meyer—sang from the same sheet of music.

Rothbard longed for a solution more proactive than merely moving near the top of a mountain to escape such people.

“The big problem is how to get these kids out of all this, and I don’t see how preaching at them is going to do any good,” he wrote Meyer. “Quite the contrary, since preaching is one of the things they are reacting against. Furthermore, since they see that their parents are pro-war, pro-militarism, and anti-sex, and they have become just the opposite, the tendency also is to rebel against their parents’ aesthetic crotchets (e.g. short hair v. long hair) and to become pro-drugs because their parents are hysterically opposed. I would like to see a viable strategy developed to get these kids out of this self-destroying miasma, but I don’t see that any of us has the formula yet.”

Note: The views expressed on Mises.org are not necessarily those of the Mises Institute.The post New Rothbard Letters Show He Rejected Both Drug Abuse and the Drug War appeared first on LewRockwell.

DMSO Heals the Eyes and Transforms Ophthalmology

Since 2024, I have been working diligently to present the extensive data that DMSO is a remarkable therapeutic that is uniquely suited to treat many highly challenging medical conditions due to its counteracting many root causes of disease (whereas, in contrast, vaccines cause a myriad of health issues by inducing those key drivers of illness). From this, I’ve compiled a series of articles synthesizing thousands of studies that have shown DMSO effectively treats:

- Strokes, paralysis, a wide range of neurological disorders (e.g., Down Syndrome and dementia), and many circulatory disorders (e.g., Raynaud’s, varicose veins, hemorrhoids), which I discussed here.

- A wide range of tissue injuries, such as sprains, concussions, burns, surgical incisions, and spinal cord injuries (discussed here).

- Chronic pain (e.g., from a bad disc, bursitis, arthritis, or complex regional pain syndrome), which I discussed here.

- A wide range of autoimmune, protein, and contractile disorders, such as scleroderma, amyloidosis, and interstitial cystitis (discussed here).

- A variety of head conditions, such as tinnitus, vision loss, dental problems, and sinusitis (discussed here).

- A wide range of internal organ diseases (discussed here).

- Many different respiratory disorders, including asthma and COPD (discussed here)

- Many different gastrointestinal disorders, such as bowel inflammation, cirrhosis, and pancreatitis (discussed here)

- A wide range of skin conditions, such as burns, varicose veins, acne, hair loss, ulcers, skin cancer, and many autoimmune dermatologic diseases (discussed here).

- Many challenging infectious conditions, including chronic bacterial infections, herpes, and shingles (discussed here).

- Many aspects of cancer (e.g., many of cancer’s debilitating symptoms, making cancer treatments more potent, greatly reducing the toxicity of conventional therapies, and turning cancer cells back into normal cells), which I discussed here.

Since the evidence in those articles (along with one on how DMSO can be synergistically combined with pharmaceuticals and another on how DMSO combines with natural therapies) made a compelling case for the use of DMSO, many readers opted to start using it. Many of them, in turn, had remarkable improvements which caused them to recommend DMSO to their peers, and because of all those successes, a widespread interest in DMSO has now emerged.

On one hand, this has been quite surprising to me as the information I publicized has been widely available for decades, but (possibly due to it being impossible to profit off DMSO because of how little it costs) most of the people exposed to this series were not even aware this therapy existed, let alone what DMSO could do. Conversely, the groundswell of interest is not surprising as it’s nearly identical to what happened when DMSO was first discovered in the 1960s and it rapidly became the most popular drug in America—particularly since relatively minimal progress has been made on most of the “incurable” conditions it cured back then.

User DMSO Reports

Because of DMSO’s high degree of efficacy, the moment I began the series, I started being flooded with testimonials from readers of the remarkable improvements DMSO had created for them. Before long, I realized I was in a similar situation to what I’d been in throughout COVID-19.

I have long believed one of the core strategies the ruling class always follows is to establish rigid hierarchical systems that have dominion over critical facets of society and then buy out the top of the pyramid, as that provides a relatively low-cost way to control the entire society. In the case of medicine, this has translated to having pharmaceutical compliant individuals (through industry funding and media complicity) be anointed as experts who reinforce the profitable orthodoxy alongside having medical journals only publish things which cater to the existing vested interests.

Because of this, things that are “controversial” (threatening vested interests) are rarely published in a “credible” medium, and as a result, anyone who tries to advocate for them is not listened to; instead, they are chastised for endorsing “unproven” and unscientific beliefs.

When the COVID vaccines hit the market, I had expected they would cause a significant number of chronic issues that would take years to be recognized—so I was quite shocked to be immediately flooded with reports across the country of severe reactions of all types from the vaccine. Because of this, I felt I needed to log them as I knew injuries like these would never get published in medical journals and I wanted to have some type of proof that vaccine injuries were real, so in the future I could present accurate information to skeptical parties. I hence spent an inordinate amount of time interviewing those involved and compiling all of them and after unexpectedly gaining a Substack audience, I published that log, and it went viral because my small sample accurately represented the pattern of vaccine injuries everyone was seeing around them and because more than a year into the COVID vaccine rollout, no one had done anything similar—despite the massive demand for this type of information.

In the process of doing that, I had also received a lot of reports of individuals who appeared to be being injured by COVID vaccine shedding—despite this being “impossible” based on the purported design of the vaccines. As the reports, like those for the COVID-19 vaccine injuries, were consistent in character (and like the vaccines many affected by shedding were understandably desperate for information on the topic) I decided to spend a year compiling thousands of those reports as I knew there would never be a journal willing to touch the subject. Following this, I then produced a synthesis of that data which showed there were clear repeating patterns to mRNA shedding and provided the critical mechanisms to explain this seemingly inexplicable phenomenon. That, in turn, was an inordinate amount of work to do, but succeeded and made many realize shedding is a real risk of the mRNA technology—something which will be critical for opposing future attempts to inject the population with experimental gene therapies.

In the case of DMSO, as I started receiving all of these reports (at a time when I had essentially finished the shedding project), I realized that I had access to a unique dataset that had not previously been available. More importantly, because there were so many different things that DMSO could treat, a dataset like this would likely be the only place much of that therapeutic data could ever be compiled (as no one would ever get around to conducting studies on many of those uses—particularly since the current academic publishing climate is much more hostile to publishing unorthodox research now than it was fifty years ago).

So, over the last 13 months, one of my primary projects has been to compile all the reports I’ve received (which I did in the comments here), and I presently have 4,721 comments—of which I think roughly 3,000 are unique stories of therapeutic benefit people have experienced. In turn, my plan is to eventually compile and synthesize all of that, but as doing that will take at least a month, I’ve held off until the end of the series (so I wouldn’t have to redo it with new data that was subsequently received).

Note: my general sense from all the testimonials I’ve received is that between 80-90% of users have a positive response to using DMSO (which is frankly extraordinary), with lower rates (50%) being seen for certain issues which are harder to correctly treat with DMSO, and give or take 0% success rates being seen for issues DMSO is not thought to treat (suggesting the sample I’m observing is representative of real life data).

Within those comments, while most of the reports I’ve received are consistent with what DMSO is recognized to do (e.g., rapidly eliminating debilitating pain that nothing else had worked on), some were quite extraordinary and not what I’d expected to come across.

Note: as fate had it, Murray lived about 3 hours away from Rebecca Cunningham, the Texas-based documentary film maker who cured her neighbor’s terminal COPD with nebulized DMSO, after which millions saw Dan’s COPD story.1,2 As DMSO changed her life, she is currently collecting other DMSO testimonials on her Rumble channel and kindly agreed to travel to Murray to film this. If you have a story to share and are ever passing through Wimberley or visiting the hill country in Texas, please reach out to her.

In compiling these reports, I was struck by how many were for the eyes, by how well DMSO worked across an extensive range of eye conditions, and by the fact that, in the majority of cases, it provided better results than could be expected from existing ophthalmology options.

Note: the only well-recognized ophthalmologic conditions I did not receive reports on were amblyopia, strabismus, diabetic retinopathy, keratitis, optic neuritis, retinal detachment, retinopathy of prematurity, chalazions, central retinal vein occlusion (although a reader’s branched retinal vein occlusion responded to DMSO), and eye cancers—many of which, as I will show in this article, existing data sources suggest do respond to DMSO.

Later, while translating the discoveries of the German community, I learned their data matched that of the readers here:

One of the first new adopters of DMSO (circa 2012), began successfully using highly diluted DMSO for eye treatments in his practice. This led to a network of practitioners using DMSO for eye health, accumulating substantial experience, and, in many cases, treating eye issues where the cause could not be determined.

In general, there are a surprising number of successful reports using DMSO eye drops for a wide variety of eye symptoms and diseases. So many, in fact, that I now consider the DMSO eye solution an exceptional “eye care.”

Many users (especially those with heavy screen time) apply DMSO preventively to maintain eye freshness, improve tear quality, and reduce night glare. Positive effects, including improved vision, better tear film, fresher eyes, and reduced night glare, are often reported after the first few applications, enhancing overall eye comfort and function—including in people whom ophthalmologists did not diagnose with any eye conditions.

The positive effects are often reported after the first few applications, but I consider [low dose eye drops] a longer-term option. Due to the excellent diagnostic results and the complete absence of adverse effects from low dose drops (including results from ophthalmologists for a wide range of eye disorders) I increasingly view DMSO eye drops as a preventative measure, eye care for those with (still) healthy eyes, since modern life, particularly excessive screen time, places significant demands on our eyes.

Note: the above was extracted from an AI-generated summary of hundreds of hours of non-English lectures, then further condensed by me and hence not a direct quote (but one that accurately represents the author’s statements).

While this might be difficult to believe, consider a parallel situation. Another umbrella remedy I have been deeply impressed by, ultraviolet blood irradiation (which has many similar therapeutic properties to DMSO), has a vast volume of literature demonstrating its clinical value—including for numerous immensely challenging to treat diseases. Yet, virtually none of the medical profession even knows this therapy exists.

For this reason, we are currently sorting through thousands of UVBI studies, including dozens of studies (many of which were conducted with hundreds of patients) which show UVBI treats a myriad of challenging ophthalmologic conditions such as:

blepharitis,1 keratitis,1 corneal inflammation,1 herpes zoster ophthalmicus,1 traumatic eye infection,1 uveitis,1,2,3,4,5 iridocyclitis,1,2 choroiditis,1 chorioretinopathy,1,2,3,4 choroidal and chorioretinal dystrophy,1,2 macular degeneration,1 retinitis pigmentosa,1,2 retinal contusion,1 retinal ischemia,1,2 retinal and fundus hemorrhages,1,2,3,4 retinal artery and vein occlusions,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15 diabetic retinopathy,1 ischemic optic neuropathy,1,2,3,4,5 optic neuritis,1,2,3 optic nerve atrophy (traumatic or inflammatory),1,2,3 encephalopathic vision loss1

Note: in this article, each superscipt number links to either a reader’s story or an applicable study—like the many I listed above (which the ophthalmology profession does not realize exists).

As such, the purpose of this article will be to highlight exactly how DMSO is transforming ophthalmology, along with the supporting data.

Note: the best review paper on DMSO’s uses in ophthalmology (which is an excellent resource to provide to physicians who are skeptical of using DMSO for the eyes) can be read here.

The post DMSO Heals the Eyes and Transforms Ophthalmology appeared first on LewRockwell.

You Believe The Mainstream Narrative?

The ultimate expression of “everyone is twelve now” theory is in the mainstream worldview promoted by western pundits and politicians which holds that the world is full of evil villains doing evil things simply because they are evil, and that these Bad Guys are opposed by the virtuous Good Guys of the US-led world order.

You think Hamas killed Israelis because they’re a bunch of monsters who hate Jews? Of course you do, you’re twelve.

You think Trump is trying to get rid of Maduro because Maduro is an evil dictator who wants to poison Americans with fentanyl? Hell yeah homie, you’re twelve.

You think Putin invaded Ukraine because he hates freedom and democracy and wants to conquer the world? Bless your heart my twelve year-old buddy.

You think the US and Israel have been attacking and eliminating rivals in Iran, Lebanon, Syria, Yemen and Palestine in order to fight terrorism, stop tyranny, and protect the world from nuclear weapons? Yeah, that checks out, you’re twelve.

The mainstream western worldview is like a children’s cartoon, with the Bad Guys doing Bad Things simply because they are Bad, and the Good Guys striving heroically to stop them. It sounds like a shitty PG-13 summer blockbuster starring The Rock, but it’s the consensus worldview of serious professional pundits and analysts who share this perspective on mainstream platforms with serious expressions on their faces, and anyone who calls any part of it into question is dismissed as an extremist or a deranged crackpot.

Because everyone is twelve now.

❖

I said the above on Twitter and I got a reply from a guy saying “Western countries like Denmark, Holland and the UK, US and Israel too are objectively nicer and happier places than the third world ones you mentioned. You can see by walking around, looking at people and things. So we’re doing something right that they’re doing wrong.”

It always fascinates me when people think this is some kind of checkmate argument. Yes obviously it’s nicer to be in the countries doing the bombing, sanctioning, extracting and stealing than the countries being bombed, sanctioned, exploited and robbed. It’s nicer to be a mugger than the person being mugged, too. It’s always more pleasant to be the hammer than the nail.

It’s such a self-evidently stupid argument, but you see it all the time. Whenever I talk about the abusiveness of the western empire I always get empire simps in my replies all “hoho, but have you considered that it is nicer to live here than to live there?” Of course it is, dickflop. It’s always going to be easier being the abuser than the abused.

❖

❖

Israeli National Security Minister Itamar Ben-Gvir reportedly advocated shooting children who get too close to the “Yellow Line” dividing Israel-controlled parts of Gaza from the parts under Hamas control. After a while you start understanding why so many people refer to the Israeli regime as “demonic” and “satanic” even if you’re not religious. At a certain point you just run out of strong enough adjectives.

It’s so weird how the western political/media class regards Ben-Gvir as a fringe kook whose comments should be ignored despite the fact that he (A) is Israel’s national security minister and (B) consistently ends up getting what he wants.

❖

Zohran Mamdani is outside my area of political interest and it’s none of my business who New Yorkers elect as their mayor, but the Islamophobic shrieking I’ve been seeing online in response to his campaign has been absolutely jaw-dropping. No one with mainstream political or media aspirations could ever get away with talking about the religion of a Jewish politician the way Zionists have been openly talking about Mamdani and his faith.

From what I can tell Mamdani is a just a regular guy and a fairly ordinary progressive Democrat with an extraordinarily high level of campaign talent, but these freaks are claiming he’s going to impose sharia law and start throwing gays off the Chrysler Building. It’s a degree of mass hysteria about Islam unlike anything I’ve seen since the immediate aftermath of 9/11, which any normal person will agree led to some extremely bad thinking and terrible decisions.

Some of it is arising from organic American racism and the knee-jerk rightist impulse to throw anyone to the left of Bill Clinton out of a flying helicopter, but a lot of it has nothing to do with Mamdani at all. As we’ve discussed previously, Zionists have been seizing on every opportunity to promote hatred of Muslims because it’s a lot easier than convincing people to like Israel.

To be clear, I am not speculating when I say this. Drop Site News published a report last month based on leaked documents which showed that the Israeli government had commissioned an American polling company to help it with the PR crisis caused by its genocidal atrocities, and the report found that the most effective strategy would be to foment fear of “Radical Islam” and “Jihadism”.

So this agenda is already in the waters of Zionist consciousness. The election of a Muslim to the most high-profile mayoral position in the United States provides Israel supporters with ample opportunity to stir up panic about Muslims in America on the assumption that Israel will benefit from such sentiments, since Israel is always killing Muslims. There is no argument to be made that Israel is a good nation that is inherently deserving of support, so they’re banking on circulating the belief that it’s good to drop bombs on Muslims instead.

Western politics is getting more and more diseased, and US politics is leading the way. It’s making people dumber, crazier, and more hateful, and is preventing them from seeing that the real minority that’s been causing everyone’s problems are the rich and powerful oligarchs and empire managers who rule the western power alliance. Keep ordinary members of the public hating each other and fighting each other, and they won’t start hating and fighting their actual oppressors.

_______________

The best way to make sure you see everything I write is to get on my free mailing list. My work is entirely reader-supported, so if you enjoyed this piece here are some options where you can toss some money into my tip jar if you want to. Click here for links for my social media, books, merch, and audio/video versions of each article. All my work is free to bootleg and use in any way, shape or form; republish it, translate it, use it on merchandise; whatever you want. All works co-authored with my husband Tim Foley.

The post You Believe The Mainstream Narrative? appeared first on LewRockwell.

Critical Thinking Is the Only Path to Freedom

As wise beekeepers leave their bees enough honey to carry them through the winter, so too invading hordes learned long ago that obliterating productive tribes for their wealth is not a long-range solution. Far better to reside among the conquered and make sure they keep the support uninterrupted. And not just support, but glorification of the conquerers for providing protection from other invaders. In a malevolent twist on this arrangement, modern “protection” comes in the form of assaults on other peoples, for which the state has bribed its own youth to carry out the attacks.

There is a great need for people to question the nature of the state. If they do, they’ll find they don’t need the theft of taxation. They don’t need a counterfeiting central bank. They don’t need its false flags. They don’t need its wars of aggression. They don’t need its imposed bureaucracy of economic and social intervention. The state’s non-necessity is an idea in full public view.

The catch is, people have to think about these things. The state goes to great lengths to keep us distracted.

The Greeks and open inquiry

Once upon a time men questioned everything, mostly without fear of punishment. The most famous exception was Socrates, who was charged with corrupting Athenian youth with atheism and forced to drink hemlock. The death sentence was quite possibly the result of him lecturing the jury on its ignorance and incompetence, saying that “after 50 years of submitting the wisest people he could find to questioning, he still hadn’t found anyone with any wisdom at all.” While likely true, his life wasn’t in the hands of truth-seekers.

Greek philosophy seemingly knew no bounds. Is it possible to step into the same river twice? Heraclitus thought you couldn’t. Is the river actually flowing? Parmenides thought it was an illusion. Is nature infinitely divisible? Lucretius argued that it wasn’t, that tiny things called atoms were the basis of existence.

Their inquiries pushed into politics, as well. Thrasymachus, featured in Plato’s Republic, argued that justice is nothing more than the expression of the stronger. Zeno of Citium “envisioned a society without conventional institutions like temples, law courts, or gyms, arguing that wisdom and virtue alone should guide human conduct.” There should be no family, no private property, no money.

When we examine the differences among Classical philosophers we find a steady truth, that the mysteries of the universe and everyday life were open to rational inquiry, even if today some of their ideas are wildly untenable. Aristotle, the last of the great thinkers, left mankind a great gift that was lost to the West for centuries.

The partnership of church and state

Christianity became the official religion of the Roman Empire under Emperor Theodosius I in 380 CE (with the Edict of Thessalonica). “It was the first secular law to explicitly define religious orthodoxy and authorized punitive measures against dissenters. . . [The decree] commanded that all who followed this faith be called ‘Catholic Christians,’ a term that distinguished them from heretical groups.” But something unknown to common folk slowly developed that became the intellectual groundwork of a better life for their descendants.

As the twelfth century dawned, Europe stood on the cusp of an intellectual awakening so profound that its echoes would reverberate through the halls of history. . . . Natural philosophy was central to this transformative period, a field that emerged as the fulcrum around which all other disciplines began to pivot. . . . the natural world became not merely a creation to be marveled at in its divine artistry but also a puzzle to be solved through the keen application of observation and reason.

Prior to 1100, medieval scholars knew of Aristotle solely as a logician. The rest of his corpus was known only in the Moslem world and Byzantine Empire. During the 12th century Christians, Muslims, and Jews, working together in Toledo, Spain and Palmero, Sicily translated his works into Latin. Once these texts reached the University of Paris, the intellectual capital of Europe, they caused a major disturbance.

In Aristotle’s Children, author Richard E. Rubenstein tells us,

Because of the threat they posed to established modes of thought, Aristotle’s books of “natural philosophy” were originally considered too dangerous to be taught at European universities. Early in the thirteenth century they were banned, and some of their more wild-eyed proponents were burned as heretics. As late as 1277, the Church condemned a number of Aristotelian ideas being taught in the schools, including some propositions espoused by the century’s greatest genius, Thomas Aquinas. In the end, however, the leaders of the Church allowed Christian thinking to be transformed by the new worldview. [My emphasis]

Aristotle’s cosmology at first buttressed the existing social order as it advanced the idea of a hierarchal structure to the universe, with earth at its center. This not only “reinforced the idea of human centrality in God’s plan,” it provided a rational structure to the existing divine-right state.

Aristotle’s manuscripts were treated like scripture in a sense, something to be read and absorbed but not criticized. Later, to be accused of being an Aristotelian was to be accused of treating his ideas as dogma. But crude as some of his pronouncements were, Aristotle himself based his claims on what he saw and deduced from the natural world. His tools were reason and the senses. Together they provided a tentative understanding of reality. Aristotle was not Aristotelian.

This development of critical thinking skills was fundamental to freeing people from oppression. The cultural movement known as Renaissance Humanism that spread across Western Europe in the 14th, 15th, and 16th centuries, was started by literary elites who “sought to create a citizenry able to speak and write with eloquence and clarity, and thus capable of engaging in the civic life of their communities and persuading others to virtuous and prudent actions.” Following this we saw the Reformation and centuries later, the Enlightenment, that provided the philosophical basis for man’s rights and the Declaration of Independence.

For a Medieval serf to openly question the legitimacy of his rulers was to risk losing his head and eternal damnation, though in practice heresy trials and punishments were aimed more at priests, scholars, or nobles who challenged Church doctrine than at illiterate peasants. The combination of sacral kingship (divinity of the monarch) and ecclesiastical monopoly on learning kept dissent perilous. Aristotle and other thinkers broke the chains of dogma gradually and made inquiry legitimate.

Conclusion

Thinkers who have advanced the conquest theory of the state include Oppenheimer (1908), who likened the state to beekeepers, Nock (1935), and Rothbard (1974). All see the state as organized plunder, not a contract between rulers and ruled. Morally, because of its coercive nature the state has no legitimacy, and practically, it is not only unnecessary but detrimental to human existence.

“Resolve to serve no more,” wrote a youthful Étienne de La Boétie around 1552. He was calling on people to think about their political condition. It’s up to us to follow his counsel.

The post Critical Thinking Is the Only Path to Freedom appeared first on LewRockwell.

JFK’s Assassins Would Never Have Been Convicted

Ever since people began coming to the realization that the U.S. national-security establishment, rather than a lone nut, orchestrated and carried out the assassination of President Kennedy, there have been those who have lamented that the conspirators were never brought to justice. Today, obviously, all of them are dead, and none of them was ever prosecuted for the assassination.

The reality, however, is that even if it had been discovered soon after the assassination that the Pentagon and the CIA had orchestrated and carried out the assassination, no military or CIA official would have ever been punished for what he had done.

The reason lies in the law of U.S. “national security,” as established by the U.S. Supreme Court and the rest of the federal judiciary.

Here is how the case would have played out.

In November 1963, it was not a federal offense to assassinate a president of the United States. Thus, the conspirators would have been indicted and prosecuted for murder by the Dallas District Attorney in state court in Dallas.

The defendants’ lawyers would have immediately removed the case to the U.S. District Court in Dallas by showing that the case involved the prosecution of federal officials for matters relating to the federal issue of “national security.”

Once the case was removed to federal court, the prosecution would have proceeded. The defendants, however, would have immediately filed a motion for dismissal of the charges, based on “national security.” Under the law of “national security,” as established by the U.S. Supreme Court and the rest of the federal judiciary, the charges would have been dismissed.

The Supreme Court and other federal courts have made it abundantly clear that when it comes to matters relating to “national security,” the federal courts will not interfere with operations that are carried out by the U.S. national-security establishment. The judicial policy is to show complete deference to the omnipotent authority of the Pentagon, the CIA, and the NSA when it comes to matters relating to “national security.”

Needless to say, this policy of judicial deference to authority extends to state-sponsored assassinations whose aim is to protect “national security.” The federal judiciary has long made it clear that will never interfere with such operations. The federal courts have even created a legal doctrine called the “political-question doctrine” that, they say, precludes them from second-guessing the national-security establishment when it comes to assassinations or other national-security-state operations.

When the heirs of Chilean Gen. Rene Schneider, for example, sued in federal district court for the wrongful death of their father as part of a U.S. national-security state regime-change operation in Chile, the federal judiciary held that the federal courts lacked the expertise and competence to second-guess the national-security establishment when it came to assassinations and other national-security operations.

When the father of American citizen Anwar al-Awlaki filed suit in federal court seeking an injunction that would prohibit the national-security establishment from killing his son, the federal courts refused to interfere with the national-security establishment’s assassination plans. U.S. national-security officials then proceeded to kill al-Awlaki and then his son too, who was also an American citizen.

Today, President Trump and the U.S. national-security establishment are killing drug-war suspects in the Caribbean, notwithstanding the manifest illegality of such killings. It is a certainty that if anyone were to bring a lawsuit seeking to stop them from killing any more people, the federal courts would decline to act and would immediately dismiss the suit.

In the Kennedy prosecution, military and CIA officials on trial would have showed that it was necessary to assassinate Kennedy on grounds of “national security.” They would have shown that Kennedy’s policy of establishing friendly and peaceful coexistence with the Soviet Union, Cuba and the rest of the world was hopelessly naive and was placing the United States in grave danger of being taken over by the Soviet Union, Red China, and the rest of the communist world. See FFF’s book JFK’s War with the National Security Establishment: Why Kennedy Was Assassinated by Douglas Horne, who served on the staff of the Assassination Records Review Board.

While there would undoubtedly have been some expert witnesses who would have been willing to testify that such a claim was fallacious, their testimony would have been deemed irrelevant. That’s because under the law of U.S. “national security,” the U.S. national-security establishment has the final word in determining what constitutes a threat to “national security.” The federal courts have made it clear that they will never interfere with that assessment, even if they or others disagree with its merits.

Thus, as I have long argued, there is but one solution to the Kennedy assassination and to all the other state-sponsored assassinations and dark-side operations carried out by the U.S. national-security establishment. That solution is very simple: Dismantle the U.S. national-security-state form of governmental structure that was bought into existence to wage the Cold War against the communists and restore America’s founding governmental system of a limited-government republic.

Reprinted with permission from The Future of Freedom Foundation.

The post JFK’s Assassins Would Never Have Been Convicted appeared first on LewRockwell.

The Global Elite that Controlling Humanity Through Debt, Manipulation, and Hoarded Wealth

1. Central Banks and the BIS

At the top of the financial pyramid sits the Bank for International Settlements (BIS) in Switzerland , the “central bank of central banks.” It acts as a clearinghouse for financial operations between major nations and secretly controls monetary policy for over 60 central banks worldwide.

They operate with complete legal immunity from national governments and taxation.

Central banks themselves , like the Federal Reserve, European Central Bank, Bank of England, and others , print fiat currency at will, control interest rates, and manipulate economic conditions to serve the interests of the elite, not the public.

2. The Old Banking Families

Names like:

- Rothschild

- Rockefeller

- Warburg

- Morgan

- Vanderbilt

These families accumulated obscene amounts of wealth through monopolies on banking, oil, railroads, and shipping during the 18th, 19th, and early 20th centuries , and much of that wealth was quietly transitioned into trusts, holding companies, and offshore accounts.

Estimates of the Rothschild family’s total wealth range from hundreds of billions to trillions of dollars, though it’s nearly impossible to trace because it’s hidden in foundations, trusts, and behind nominal ownership.

3. Tax Havens & Offshore Accounts

According to a study by the Tax Justice Network, the global elite hide $21 to $32 trillion in offshore accounts , in places like:

- Cayman Islands

- Luxembourg

- Switzerland

- Singapore

- Panama

This hoarded wealth escapes taxation, public scrutiny, and accountability.

4. Black Budget & Missing Trillions

The U.S. government alone has been caught “losing track” of trillions:

- In 2001, Donald Rumsfeld admitted the Pentagon couldn’t account for $2.3 trillion.

- Catherine Austin Fitts, former HUD Assistant Secretary, has documented the “missing money” schemes siphoning public funds into off-books projects , believed by many to fund secret space programs, underground bases, and elite escape plans.

5. Land, Media, and Pharma Ownership

A handful of investment firms, BlackRock, Vanguard, and State Street, now collectively own controlling stakes in:

- Over 90% of U.S. media

- Most pharmaceutical companies

- Key military contractors

- Major agricultural companies (including those producing GMOs and pesticides)

They also control massive real estate portfolios , quietly buying up farmland, housing, and critical infrastructure worldwide.

6. The Vatican’s Hidden Fortune

The Vatican Bank holds untold billions in gold, real estate, and art. Documents have shown it profited from wars, colonial plundering, and financial schemes. Rumors persist about secret underground vaults loaded with treasures taken during centuries of conquest and conflict.

Why Is This Hoarded Wealth a Problem?

Because it’s not idle money — it’s used to:

- Control governments through campaign funding and lobbying.

- Manipulate markets via hedge funds and currency speculation.

- Fund social engineering through foundations (think Gates, Soros, and Rockefeller initiatives).

- Suppress new technology that could liberate humanity (free energy, advanced medicine, etc.).

- Drive wars and migration crises to destabilize nations and consolidate power.

And while the average person struggles with inflation, debt, and taxes , these entities hoard enough wealth to end global poverty dozens of times over.

The idea of a global elite controlling humanity through debt, manipulation, and hoarded wealth isn’t a theory. It’s a fact that history’s empires have always functioned this way. The names and technology have changed, but the strategy hasn’t.

And when the people finally see how it works, it falls apart. Every time.

This article was originally published on Preppgroup.

The post The Global Elite that Controlling Humanity Through Debt, Manipulation, and Hoarded Wealth appeared first on LewRockwell.

Martyrs to the Unspeakable: A Luminous Tapestry of Truth

To weave a magnificent tapestry like the one James W. Douglass has created with Martyrs to the Unspeakable: The Assassinations of JFK, Malcolm, Martin, and RFK takes a steady hand, a hopeful heart, and a steadfast dedication to seeking truth and telling it through factually based and interwoven stories.