Da parecchi mesi abbiamo anticipato, per l’Autunno del 2012, un’importante scossa per l'economia e per la stabilità politica globale. Confermiamo quest’allarme rosso e faremo inoltre il punto, a metà Novembre 2012 (in parallelo con la nostra analisi annuale, per il 2013, sul "rischio paese"), sulla situazione mondiale a quella data ... (questo capitolo è sviluppato nella parte pubblica a seguire, ndt)

In Canada, nel Regno Unito, in Spagna ed in Francia i prezzi, come andremo a vedere, sono ora orientati al ribasso. Studieremo anche la situazione degli Stati Uniti, dove la cosiddetta ripresa è nient’altro che un ulteriore artificio. Vedremo infine cosa possiamo aspettarci per questo fine d’anno e per il 2013...

Analogamente alla maggior parte degli altri mercati immobiliari, anche quello olandese ha subito una grave correzione a partire dal 2009. Tuttavia, la causa di questa correzione è di natura diversa rispetto a quella di paesi come la Spagna o l'Irlanda...

La seconda parte del nostro studio riguardo il rischio di rivolte, si riferisce agli USA. Dopo aver elencato le ragioni sistemiche alla base delle rivolte europee del 2013 (si veda il Geab n. 67), esamineremo ora le ragioni che innescheranno le specifiche rivolte negli Stati Uniti...

Se lo scorso mese abbiamo rilevato una certa "fluttuazione" nell’opinione pubblica europea, Ottobre segnala invece un rinnovato ottimismo, confermando il carattere transitivo delle rilevazioni effettuate nel mese di Settembre...

Da parecchi mesi abbiamo anticipato, per l’Autunno del 2012, un’importante scossa per l'economia e per la stabilità politica globale. Confermiamo quest’allarme rosso e faremo inoltre il punto, a metà Novembre 2012 (in parallelo con la nostra analisi annuale, per il 2013, sul "rischio paese"), sulla situazione mondiale a quella data...

In queste ultime settimane, come previsto dal nostro team, la situazione geopolitica mondiale si è rapidamente deteriorata: il conflitto siriano è diventato un conflitto regionale nell’ambito del quale le grandi potenze stanno cercando di non farsi trascinare oltre i limiti che hanno fissato1; a nord del Sahel (Mali, Niger, ...) è in vista un nuovo confronto militare tra il Mondo Islamico e l’Occidente2; il Mar della Cina si è trasformato in una zona di "tiepidi" conflitti a tutti i livelli, con quello fra Giappone e Cina al centro del caos in gestazione3; le maggiori economie mondiali sono tutte entrate in recessione4; i disordini sociali sono in aumento, così come la pressione fiscale... e non c'è più liquidità disponibile (persino il QE ha un'efficacia in caduta libera)5, esattamente come nel 2009.

In questo numero il nostro team analizza le prospettive del settore immobiliare occidentale per il 2013, ed aggiunge una speciale anticipazione riguardo il "mercato immobiliare olandese", in ragione del crollo che è in corso in quel paese. Allo stesso tempo continuiamo ad analizzare le conseguenze socio-politiche, per il 2013, della crescente agitazione dell'opinione pubblica, concentrandoci adesso sugli Stati Uniti d’America6. Infine, dopo aver rivisto e calendarizzato le principali tendenze per i prossimi mesi, proponiamo le nostre raccomandazioni riguardo i beni immobili, l'oro e le borse.

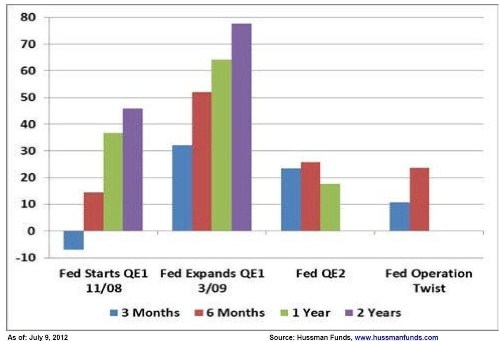

Incidenza percentuale del QE della Fed sulla liquidità degli Stati Uniti a 3 mesi (blu), a 6 mesi (rosso), ad 1 anno (verde) ed a 2 anni (viola) - Fonte: Fondi Hussman, 09/2012

Allo stesso tempo, sullo sfondo dei conflitti asiatici o arabo-musulmani, stiamo assistendo a dei tests, effettuati dagli alleati e dagli avversari, sul grado d'indebolimento del potere statunitense7. Così, ogni nuova settimana illustra la crescente impotenza del "Master” della fine del 20° secolo. Quello che è stato il “King Maker” del Medio Oriente, negli anni 1990/2000, dovrà d'ora in poi limitarsi a contenere il rigetto della propria presenza, ed a guardarsi da azioni militari contrarie8; la "Superpotenza del Pacifico" è ormai ridotta a "contare i colpi" tra il Giappone, suo storico alleato strategico in quest’area9, e la Cina, suo principale concorrente geopolitico, ma soprattutto suo principale partner economico, monetario e finanziario10. E, del resto, è proprio su questo tema che il "tallone d'Achille" degli Stati Uniti ha conseguenze sempre più gravi, ogni giorno di più11.

In aggiunta all'estratto di una parte delle nostre analisi sul mercato immobiliare americano, che conferma l'ingresso del mercato immobiliare occidentale in una depressione di lungo termine, abbiamo scelto, in questo GEAB n. 68, di presentare un certo numero di grafici che illustrano la cortina fumogena ed il carattere manipolatorio delle statistiche economiche relative agli Stati Uniti.

Il nostro team ha apprezzato il fatto che l'argomento elettoralistico, relativo alle cifre "ufficiali" sulla disoccupazione negli Stati Uniti per il Settembre del 2012 (un calo dello 0,4%), abbia permesso un ampio dibattito sui principali media riguardo gli "strani metodi di calcolo" del Ministero del Lavoro statunitense. In effetti la questione non è tanto quella di “giocare” con i numeri ma, vista l'importanza che i media internazionali attribuiscono a questi risultati, crediamo che un numero sempre più grande di persone debba essere consapevole della manipolazione, e non solo i lettori del GEAB e di altri siti didattici.

Per quanto riguarda la Cina, la transizione politica in corso sta procedendo con difficoltà, a causa sia della crisi economica globale (che ha infine raggiunto il paese, e con esso tutti i BRICS)12 13, che della necessità di doversi inventare un nuovo corso strategico per il paese, allo scopo di affrontare una duplice pressione interna: quella del rischio di un’esplosione sociale (torneremo in dettaglio su quest’argomento nel numero di Novembre del GEAB), e quella del suo posizionamento geopolitico, sia regionale che globale. Non sono solo gli Stati Uniti ad essere radicalmente cambiati, dal 1990/2000!

Il terzo più importante pilastro dell'ordine mondiale (ed in effetti forse il più costruttivo per il futuro) è l'Unione Europea o, più esattamente, Eurolandia. Come abbiamo già anticipato l’Eurozona è, per quest’Autunno, l'unica portatrice di buone notizie. Essa è posta, naturalmente, fortemente in ombra sul breve periodo, a causa delle conseguenze economiche e di bilancio della crisi sistemica globale (disoccupazione, recessione, austerità, ...) ma, sul medio-lungo termine, Eurolandia sarà impegnata, finalmente, su una "strada che porta da qualche parte", dopo mesi d’impotenza politica: alcuni potenti strumenti sono ora disponibili, ha inoltre e finalmente preso piede14 la comune volontà politica di uscire insieme dalla crisi15, poiché ciascun Stato membro ne sentirà d’ora in poi l'impatto.

Esprimendoci nei termini di una tabella di marcia, pensiamo che d’ora in poi la tempistica sarà molto chiara:

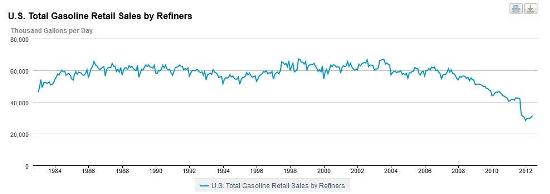

Vendita al dettaglio di benzina, negli USA (1984-2012) (in migliaia di litri al giorno) - Fonte: US Dpt of Energy, 09/2012

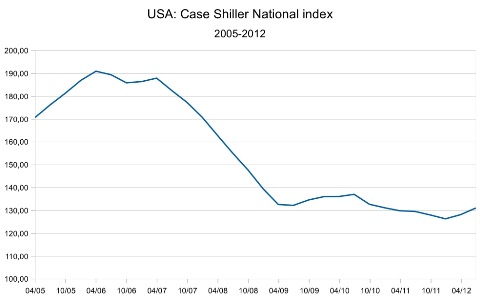

I media vorrebbero farci credere che c’è una ripresa, nel mercato immobiliare statunitense, basandosi essenzialmente sull’indice Case-Shiller, mostrato nel grafico qui sotto.

Indice nazionale Case-Shiller dei prezzi immobiliari USA, 2005-2012 - Fonte: S & P/Case-Shiller

In sei mesi, ovvero dal quarto trimestre del 2011 fino al secondo del 2012, l'indice è in effetti cresciuto del 3,7%. Tuttavia, secondo noi, quest’aumento non è durevole ma, al contrario, rappresenta solo una mera pausa artificiale nell’inesorabile caduta dei prezzi degli immobili USA. Inoltre, non siamo certo i soli a pensarla in questo modo, visto che la stessa Fed, nonostante il recente aumento dei prezzi, ha ritenuto opportuno di dover dar sostegno prioritariamente al mercato immobiliare, con il suo QE3. In realtà quest’aumento è artificiale per almeno due ragioni.

La prima ragione è che i tassi d’interesse sono ad uno storico basso livello (attualmente il 3,39 % per un mutuo a tasso fisso di 30 anni, secondo la CNNMoney) il che, da un lato, consente ad alcune famiglie, anche a quelle insolventi, di tornare sul mercato immobiliare ma, dall'altro (ed in particolare), permette agli investitori di fare buoni affari acquistando immobili a buon mercato fra quelli pignorati dalle banche. Queste operazioni fanno automaticamente aumentare i prezzi. Si potrà allo stesso tempo notare che, mentre i tassi d'interesse sono stati estremamente bassi per diversi anni, il loro effetto si fa però sentire soltanto adesso, il che è un segno della fragilità sia dei vari players che, quindi, della "ripresa". Purtroppo, tassi d’interesse a questi livelli non riflettono in alcun modo lo stato di salute dell'economia degli Stati Uniti, ma vengono mantenuti a quel livello soltanto grazie al riacquisto, da parte della Fed, delle Obbligazioni del Tesoro. In tempi normali i diversi piani pubblici per il sostegno dell'economia avrebbero dovuto avere un impatto al rialzo molto più forte, riguardo i prezzi immobiliari.

La seconda ragione è costituita dalla carenza nell’offerta di case pignorate, organizzata dalle banche, che non vogliono rivendere quelle sequestrate ai prezzi di mercato (molto bassi, ndt), per salvaguardare i loro bilanci. In effetti, il 90% delle case pignorate viene trattenuto dalle banche 18. Milioni di case che però dovranno presto arrivare sul mercato, abbassando così i prezzi, ma per il momento la riduzione dell’offerta crea carenza, spingendo così i prezzi verso l'alto.

Ed ancora, sono davvero i pignoramenti a rivelare le cattive condizioni di salute del settore immobiliare degli Stati Uniti. Dopo una pausa dovuta allo scandalo bancario delle robo-signing (firme false, comunque si consulti investopedia, ndt), il numero dei pignoramenti è di nuovo in aumento (si parla di circa tre milioni di pignoramenti l'anno). In effetti, comprendere la realtà del mercato immobiliare americano è un gioco allo stesso tempo cinico ed istruttivo: se utilizziamo l'elenco delle più grandi città americane preso direttamente da Wikipedia (ad eccezione di New York), e se calcoliamo la percentuale dei pignoramenti che sono pubblicizzati in queste città (si può consultare qualsiasi sito del tipo Trulia) 19, nonostante infine le molte case in possesso delle banche, non possiamo che trarre una conclusione allarmante: nelle dieci maggiori città degli Stati Uniti (dopo New York), la percentuale degli annunci di pignoramento è nell'ordine del 56 %20, con città come Los Angeles (la seconda degli Stati Uniti) e Chicago (la terza) che arrivano a percentuali del 67 %, per non parlare, ovviamente, di Detroit e di Miami, che toccano circa il 75 %. Si può anche notare di come le pubblicità nell’ambito delle quali i prezzi sono al ribasso, siano molto più numerose di quelle in cui essi sono al rialzo. Solo New York sembra avere un mercato dinamico, con quasi nessun pignoramento e rialzo (dei prezzi, ndt).

Niente di nuovo rispetto al 2009, non si deve credere che l'aumento dei prezzi sia duraturo. E' solo un altro dei trucchi degli Stati Uniti, cui si è ormai abituati.

E, come per tutti i trucchi, una volta che li abbiamo capiti, essi non fanno altro che rivelare una realtà molto peggiore di quella immaginata ... aprendo così la porta al panico! Ricordiamoci della Lehman Brothers ... in poche ore il mondo passò da una situazione "normale" ad una da “allarme rosso”!

Traduzione per il Portico Dipinto [2] a cura di Franco

Collegamenti:

[1] http://ilporticodipinto.it/economia

[2] http://ilporticodipinto.it/geab